Projecten op marge plannen. Doe jij dat al?

Het voordeel van kostprijstarieven bij het plannen van projecten.

Veel bedrijven komen pas achteraf achter de marge van een project. Zij komen dan vaak tot een vervelende conclusie. Het project was niet rendabel, ook al zijn ze binnen de begrote uren gebleven. Hoe dat kan? Ze hebben bijvoorbeeld externe medewerkers ingezet, terwijl ze daar in de begroting niet van uit gingen.

In dit artikel bespreken wij hoe je tijdens de project planning rekening kan houden met de marge, zodat je tijdens de uitvoering weet hoe de marge van een project zich ontwikkelt. Zo kan je op tijd bijsturen of verwachtingen bijstellen. Hierbij is het kostprijstarief cruciaal.

Wat is een kostprijstarief?

Het commercieel tarief is wat je klant aan jou betaalt. Het kostprijstarief bepaalt de kosten. Het verschil tussen de twee tarieven is je marge. Werk je met een kostprijstarief, dan weet je de marge en kan je deze voor je analyse gebruiken.

Dat geeft interessante inzichten. Je weet bijvoorbeeld welke klanten interessant zijn. Daarnaast kunnen projectmanagers sturen op winstgevendheid en niet alleen op begrote uren. Dat is weer goed voor de winst van het bedrijf.

Heeft het een kostprijstarief altijd zin?

Er is maar één situatie waarin werken met een kostprijstarief geen zin heeft. Namelijk bij een klein bedrijf met één afdeling, waar iedereen hetzelfde verdient en de prijs van projecten op nacalculatie worden berekend.

Als het bedrijf overstapt naar vaste prijzen dan wordt een kostprijstarief al interessant. Overschrijden ze de uren, dan weten ze precies hoe dit de marge aantast. Zo kunnen ze projecten dus op tijd bijsturen.

Onderdelen van het kostprijstarief

Variabele versus vaste kosten

Een project heeft variabele en vaste kosten. Daarbij zijn de variabele kosten specifiek voor het project. Deze belast je dus één op één door aan de klant. Variabele kosten vorm de inkoopwaarde van het project en neem je dus niet mee als je het kostprijstarief gaat berekenen.

Vaste kosten zijn de kosten die je altijd hebt, zoals huisvesting en de loonkosten van je personeel. Wat doe je met de kosten van ZZP’ers? Zijn deze kosten variabel of vast? Het kan beide. Als je de ZZP’er voor een specifiek project inhuurt, dan zijn het variabele kosten. Huur je een ZZP’er structureel in, dan beschouw je deze kosten als vaste kosten.

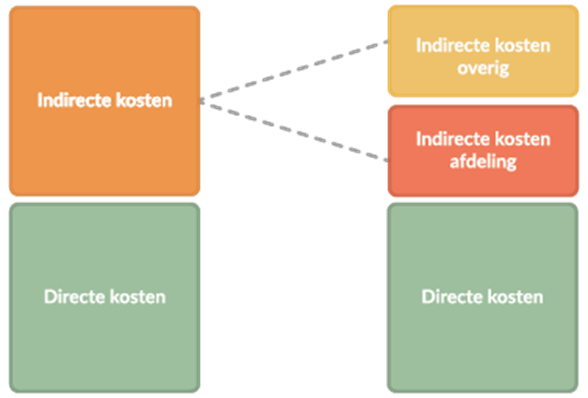

Directe versus indirecte kosten

Je vaste kosten splits je op tussen directe en indirecte kosten. De directe kosten zijn bijvoorbeeld het salaris van je personeel en de zelfstandige die je structureel inhuurt. Dit zijn directe kosten, omdat deze medewerkers aan je projecten werken. Alle andere kosten zijn per definitie je indirecte kosten.

Heeft je bedrijf één afdeling, dan is het raadzaam om met één totale post van indirecte kosten te werken. Bij grotere bedrijven met meerdere afdelingen kan je bijvoorbeeld een deel van de indirecte kosten aan een afdeling toewijzen. Denk bijvoorbeeld aan de kosten van huisvesting die je opsplitst op basis van de vierkante meters die een afdeling gebruikt.

Toewijzen productieve uren

Een kostprijstarief druk je uit in kosten per uur. Als je de vaste kosten weet, moet je ze vervolgens vertalen naar uren. Hiervoor gebruik je het aantal productieve uren per jaar. Dit zijn alle uren dat medewerkers op projecten werken, dus exclusief hun verlof, ziekte en de uren voor interne projecten. Hoeveel uren dat zijn bepaal je op basis van verleden en pas je eventueel voor het komende jaar aan.

Het kostprijstarief bepaal je per functie. Je zal zien dat het tarief per functie verschilt, omdat het salaris per functie anders kan zijn. Daarnaast zijn senior medewerkers vaak productiever dan junior medewerkers. Een junior medewerkers heeft bijvoorbeeld meer trainingsuren nodig.

Wat kunnen we hier nu mee tijdens het plannen?

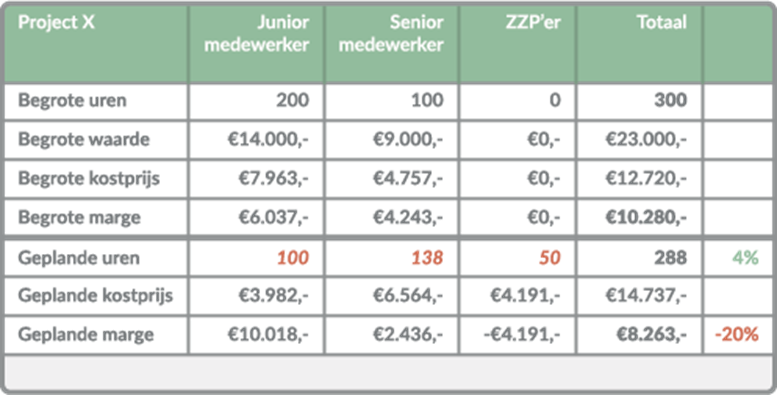

Stel je voor dat je bedrijf een project genaamd Poject X aanneemt. Met de klant spreek je voor dit project een vaste prijs af. Deze prijs baseer je op een verdeling van de uren tussen medewerkers met weinig en veel ervaring. Zie onderstaande tabel.

Vrij vroeg pas je de verdeling van de uren aan. Je wilt de junior medewerker namelijk voornamelijk op een ander project inzetten. Hierdoor ontstaat er wel een groot gat. Dit gat vul je op door middel van de inzet van senior medewerkers en een ZZP’er. Zij zijn sneller klaar, maar de marge daalt met twintig procent!

Met dit inzicht neem je misschien een ander besluit. Dat hoeft niet. Misschien draai je nog meer marge door je junior medewerkers op het andere project te plannen. Je maakt in elk geval een geïnformeerde keuze. Oftewel, je plant je projecten op hun marge.